Was wäre, wenn Sie jemandem Geld senden könnten, der kein Internet, kein Smartphone und kein Bankkonto hat -- und diese Person es innerhalb von Sekunden auf einem lokalen Markt ausgeben könnte? Das war die Frage, die wir beantworten wollten, als wir unsere SMS-basierte Blockchain-Wallet entwickelten und im August 2024 für einen Praxistest nach Cusco, Peru brachten.

Das Problem: Hilfsverteilung in abgeschnittenen Gebieten

Weltweit wurden allein im Jahr 2023 54,9 Milliarden US-Dollar an humanitärer Hilfe verteilt. Dennoch erreicht ein erheblicher Teil dieser Hilfe nie die Menschen, die sie am dringendsten brauchen -- jene, die in Gebieten ohne Bankinfrastruktur, mit unzuverlässigem Internet oder eingeschränktem Zugang zu Smartphones leben. Jede Reduzierung der Verteilungskosten um 1 % spart 55 Millionen US-Dollar. Die Frage ist nicht, ob Technologie helfen kann -- sondern ob sie dort funktioniert, wo keine Infrastruktur existiert.

Unsere Lösung: Eine Smart Wallet für einfache Handys

Wir haben eine blockchain-basierte digitale Wallet entwickelt, die vollständig per SMS funktioniert. Mithilfe von Account Abstraction im Polygon-Netzwerk haben wir ein System geschaffen, mit dem Nutzer alle Wallet-Operationen -- von der Kontoerstellung bis zu Peer-to-Peer-Überweisungen -- durch das Senden und Empfangen von Textnachrichten durchführen können. Kein App-Download. Keine Internetverbindung. Keine Kryptowährungs-Kenntnisse erforderlich.

Was Nutzer tun können

- Sofort eine Smart Wallet erstellen, indem sie eine SMS senden

- Ihren Kontostand per Textnachricht abfragen

- Stablecoins (USDT/USDC) direkt von Person zu Person senden und empfangen

- Einkäufe in physischen Geschäften mit einem Einmal-Passcode (OTP) tätigen

- Ihren Transaktionsverlauf und ihre Kontoadresse einsehen

- Ihre Telefonnummer bei Bedarf aktualisieren

Was Organisationen tun können

- Wallets in großer Stückzahl erstellen, nur mit den Telefonnummern der Begünstigten

- Gelder mit vollständiger On-Chain-Nachverfolgbarkeit verteilen

- Jede Transaktion über einen Block Explorer überwachen

- Overhead-Kosten im Vergleich zur traditionellen Bargeldverteilung senken

Wie eine Transaktion funktioniert

Der Zahlungsablauf wurde so konzipiert, dass er sowohl für Käufer als auch für Verkäufer intuitiv ist, selbst wenn keiner von beiden jemals mit Blockchain-Technologie interagiert hat.

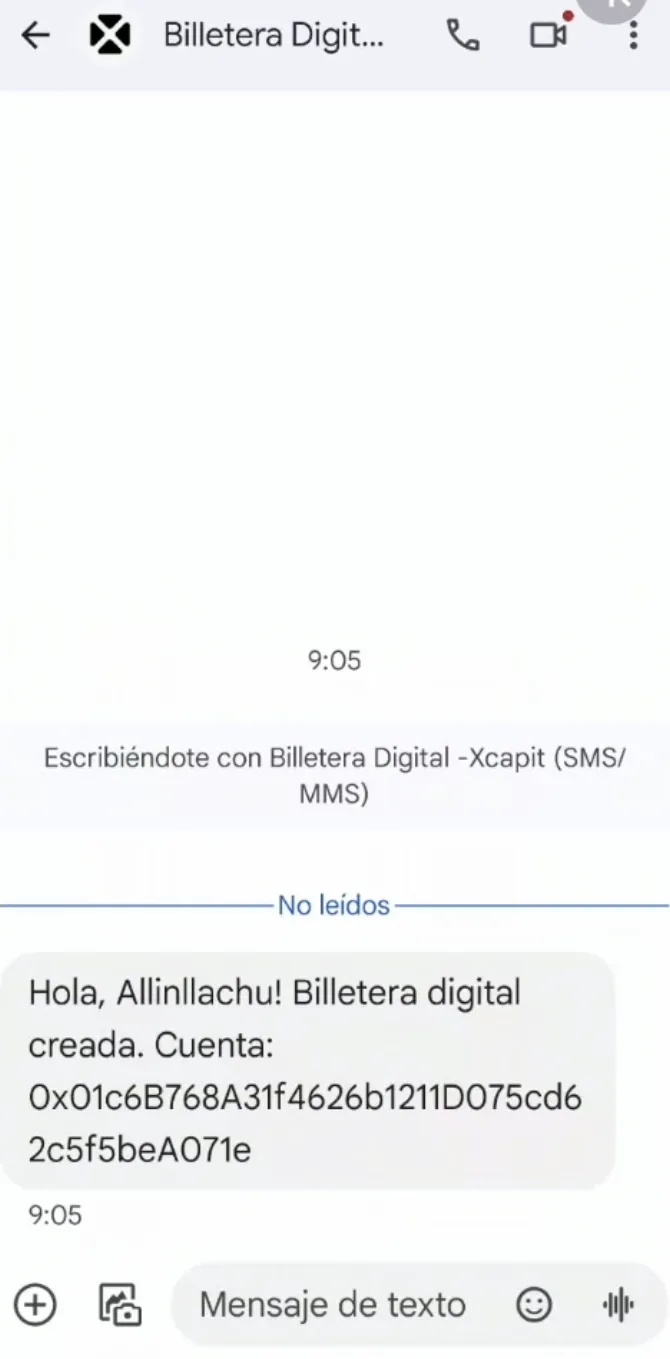

- Schritt 1: Der Kunde erhält eine SMS, die bestätigt, dass seine digitale Wallet erstellt wurde -- keine App und kein Internet nötig.

- Schritt 2: Am Point of Sale gibt der Verkäufer die Telefonnummer des Kunden, den Kaufbetrag und die Bestelldetails auf einer einfachen Web-Plattform ein.

- Schritt 3: Der Kunde erhält eine SMS mit einem Einmal-Passcode (OTP) und den Transaktionsdetails.

- Schritt 4: Der Verkäufer gibt den OTP auf der Plattform ein, um die Transaktion zu verifizieren und abzuschließen.

- Schritt 5: Der Kunde erhält eine abschließende SMS mit der Kaufbestätigung, einschließlich des On-Chain-Transaktions-Hashes.

Bei Peer-to-Peer-Überweisungen ist der Vorgang noch einfacher: Der Sender schickt den Betrag und die Adresse des Empfängers per SMS, und beide Parteien erhalten eine SMS mit dem Transaktions-Hash. Alles sicher, alles on-chain, alles ohne Internet.

Der Cusco-Pilottest: Echte Nutzer, echte Transaktionen

Im August 2024 reisten wir nach Cusco, Peru, um die Wallet mit echten Nutzern unter realen Bedingungen zu testen. Wir wählten Cusco, weil es eine realistische Umgebung für die Verteilung humanitärer Hilfe darstellt -- eine Region, in der viele Menschen auf einfache Handys angewiesen sind, die Internetverbindung unzuverlässig ist und traditionelle Bankdienstleistungen in ländlichen Gebieten begrenzt sind.

Wichtigste Ergebnisse

- 100 % Erfolgsrate bei allen Transaktionen -- jede Überweisung und jeder Einkauf wurde fehlerfrei abgeschlossen.

- Gelder wurden in nur wenigen Sekunden erfolgreich an Personen ohne Bankkonto, ohne Smartphone und ohne Internetzugang verteilt.

- Nutzer tätigten Einkäufe an der Plaza de Armas in Cusco und auf lokalen Märkten -- sie kauften Obst, Süßigkeiten, Schokolade, Wasser und Snacks.

- Die kleinste Transaktion betrug nur 0,10 US-Dollar, was beweist, dass das System auch für Mikrozahlungen funktioniert.

- 10 reale Einkäufe wurden abgeschlossen, insgesamt 18,25 US-Dollar in USDT und USDC.

- Muttersprachliche Unterstützung war enthalten, wobei Wallet-Nachrichten auf Quechua übermittelt wurden -- Nutzer wurden bei der Wallet-Erstellung mit 'Hola, Allinllachu!' begrüßt.

Transaktionskosten

Eine der wichtigsten Kennzahlen für jedes Hilfsverteilungssystem ist die Kosteneffizienz. Unser Pilottest zeigte extrem niedrige Transaktionskosten:

- Blockchain-Gasgebühren: durchschnittlich 0,01 US-Dollar pro Operation (19 Operationen, insgesamt 0,15 US-Dollar auf Polygon).

- SMS-Kosten über Twilio: 0,13 US-Dollar pro ausgehender Nachricht nach Peru, 0,0079 US-Dollar pro eingehender Nachricht.

- Gesamtkosten pro Einkauf (Gas + SMS): ungefähr 0,27 US-Dollar -- ein Bruchteil der traditionellen Überweisungsgebühren.

Warum das wichtig ist

Der Cusco-Pilottest bewies etwas, was viele in der Blockchain-Welt theoretisch angenommen, aber nur wenige in der Praxis demonstriert haben: Blockchain-Technologie kann den am stärksten unterversorgten Bevölkerungsgruppen dienen, nicht trotz ihres Mangels an Technologie, sondern indem sie genau dort ansetzt, wo sie sind -- mit einem einfachen Handy und einer Textnachricht.

Für humanitäre Organisationen bedeutet dies, dass Gelder mit vollständiger Transparenz und Nachverfolgbarkeit zu einem Bruchteil der Kosten traditioneller Methoden verteilt werden können. Für Endnutzer bedeutet es Zugang zu einer digitalen Wallet ohne die Hürden von Smartphones, Internetverbindung oder technischer Kompetenz.

Die Technologie dahinter

Unter der Haube nutzt die Wallet Account Abstraction auf der Polygon-Blockchain, was es uns ermöglicht, Smart-Contract-Wallets zu erstellen und zu verwalten, die an Telefonnummern statt an private Schlüssel gebunden sind. Twilio übernimmt die SMS-Kommunikation, und eine Händlerplattform ermöglicht es Verkäufern, Zahlungen über eine einfache Web-Oberfläche abzuwickeln. Jede Transaktion ist on-chain über Polygonscan verifizierbar und bietet vollständige Auditierbarkeit.

Wie geht es weiter

Der Cusco-Pilottest war ein Proof of Concept und hat sich seitdem zu einem vollständigen Produkt entwickelt. Lesen Sie unsere Shelter AidLink Fallstudie, um zu sehen, wie diese Technologie auf 270 Begünstigte mit über $15K ausgezahlten Mitteln und Abwicklungszeiten unter 2 Minuten skaliert wurde. Wir arbeiten daran, diese Technologie in Programme für humanitäre Hilfe, finanzielle Inklusion und Krisenreaktion einzubringen, wo traditionelle Infrastruktur versagt hat. Wenn Ihre Organisation im Bereich Hilfsverteilung, finanzieller Zugang oder digitale Inklusion für unterversorgte Gemeinschaften arbeitet, würden wir uns freuen zu erkunden, wie diese Technologie helfen kann.

Antonella Perrone

COO

Zuvor bei Deloitte, mit Hintergrund in Corporate Finance und Global Business. Führend in der Nutzung von Blockchain für soziales Wohl, gefragte Rednerin bei UNGA78, SXSW 2024 und Republic.

Bauen Sie auf Blockchain?

Tokenisierung, Smart Contracts, DeFi — wir haben alles umgesetzt.

Das könnte Sie auch interessieren

Caracas, Fe y Alegría und Blockchain: Direkthilfe für 30 Lehrkräfte – ohne Zwischenhändler, ohne Reibung

Im Rahmen des UNICEF Venture Fund haben Xcapit und Fe y Alegría 3.000 USDT an 30 Lehrkräfte in Caracas per SMS-Wallet und FORUM-Supermärkte ausgezahlt. 100 % operative Erfolgsquote, 5/5 Zufriedenheit und 94 % für Lebensmittel ausgegeben. Die Geschichte eines Piloten, der bewiesen hat, dass Technologie unsichtbar werden kann — und nur Würde zurücklässt.

UNICEF AidLink: Wie Blockchain humanitare Geldtransfers transformiert

Einblick in das AidLink-Projekt des UNICEF-Innovationsfonds: Wie Xcapit, Rumsan und Kotani Pay eine blockchainbasierte Hilfsverteilungs-Pipeline aufgebaut haben, die mit 270 Begunstigten in Cusco, Peru getestet und als Digital Public Good anerkannt wurde.

Shelter: die Infrastruktur, die Hilfe dorthin bringt, wo das System aufgibt

Blockchain, SMS und Stablecoins im Dienst derjenigen, die sie am dringendsten brauchen. Keine Banken. Keine Zwischenhändler. Keine Reibung. Shelter ist Xcapits Auszahlungsplattform für humanitäre Hilfe — 167 erreichte Länder, 70K+ erreichte Menschen, 3 abgeschlossene Pilotprojekte, 2 Wochen technische Integration.