¿Qué pasaría si pudieras enviar dinero a alguien que no tiene internet, ni smartphone, ni cuenta bancaria — y esa persona pudiera gastarlo en un mercado local en segundos? Esa fue la pregunta que nos propusimos responder cuando construimos nuestra billetera blockchain basada en SMS y la llevamos a Cusco, Perú para un piloto real en agosto de 2024.

El problema: Distribución de ayuda en zonas desconectadas

A nivel global, se distribuyeron $54.900 millones en ayuda humanitaria solo en 2023. Sin embargo, una porción significativa de esa ayuda nunca llega a quienes más la necesitan — personas que viven en áreas sin infraestructura bancaria, internet poco confiable o acceso limitado a smartphones. Cada 1% de reducción en costos de distribución ahorra $55 millones. La pregunta no es si la tecnología puede ayudar — sino si puede funcionar donde la infraestructura no existe.

Nuestra solución: Una billetera inteligente para teléfonos básicos

Construimos una billetera digital basada en blockchain que opera completamente por SMS. Usando account abstraction en la red Polygon, creamos un sistema donde los usuarios pueden realizar todas las operaciones de billetera — desde la creación de cuenta hasta transferencias entre pares — enviando y recibiendo mensajes de texto. Sin descargar apps. Sin conexión a internet. Sin conocimientos de criptomonedas.

¿Qué pueden hacer los usuarios?

- Crear una billetera inteligente instantáneamente enviando un SMS

- Consultar su saldo por mensaje de texto

- Enviar y recibir stablecoins (USDT/USDC) de persona a persona

- Realizar compras en tiendas físicas usando un código de un solo uso (OTP)

- Ver su historial de transacciones y dirección de cuenta

- Actualizar su número de teléfono si es necesario

¿Qué pueden hacer las organizaciones?

- Crear billeteras en masa usando solo los números de teléfono de los beneficiarios

- Distribuir fondos con trazabilidad completa on-chain

- Monitorear cada transacción a través de un explorador de bloques

- Reducir costos operativos comparado con la distribución tradicional de efectivo

¿Cómo funciona una transacción?

El flujo de pago fue diseñado para ser intuitivo tanto para compradores como vendedores, incluso si ninguno ha interactuado jamás con tecnología blockchain.

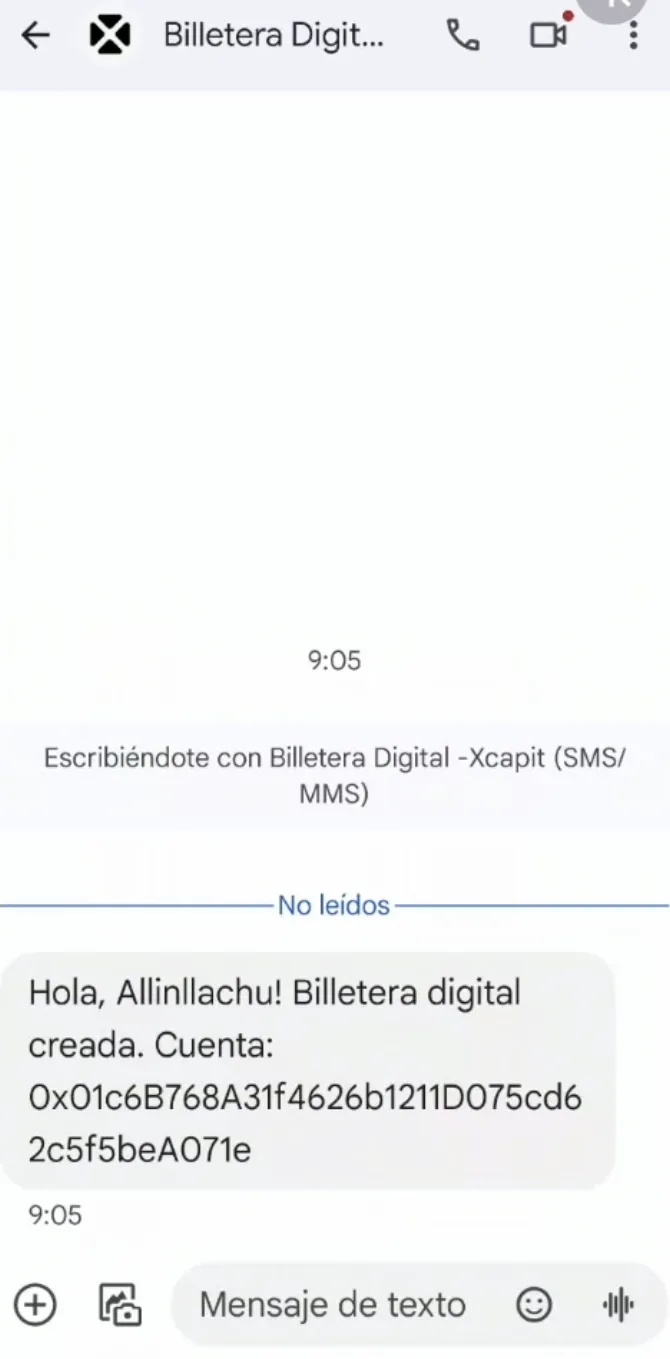

- Paso 1: El cliente recibe un SMS confirmando que su billetera digital fue creada — sin necesidad de app ni internet.

- Paso 2: En el punto de venta, el vendedor ingresa el número de teléfono del cliente, el monto y los detalles del pedido en una plataforma web simple.

- Paso 3: El cliente recibe un SMS con un código de un solo uso (OTP) y los detalles de la transacción.

- Paso 4: El vendedor ingresa el OTP en la plataforma para verificar y completar la transacción.

- Paso 5: El cliente recibe un SMS final confirmando la compra, incluyendo el hash de la transacción on-chain.

Para transferencias entre personas, el proceso es aún más simple: el remitente envía un mensaje con el monto y la dirección del destinatario, y ambas partes reciben un SMS con el hash de la transacción. Todo seguro, todo on-chain, todo sin internet.

El piloto en Cusco: Usuarios reales, transacciones reales

En agosto de 2024, viajamos a Cusco, Perú para probar la billetera con usuarios reales en condiciones reales. Elegimos Cusco porque representa un entorno realista para la distribución de ayuda humanitaria — una región donde muchas personas dependen de teléfonos básicos, la conectividad a internet es inconsistente y los servicios bancarios tradicionales son limitados en zonas rurales.

Resultados clave

- 100% de tasa de éxito en todas las transacciones — cada transferencia y compra se completó sin errores.

- Los fondos se distribuyeron exitosamente a personas no bancarizadas sin smartphones ni acceso a internet, en cuestión de segundos.

- Los usuarios realizaron compras en la Plaza de Armas de Cusco y en mercados locales — comprando frutas, dulces, chocolates, agua y snacks.

- La transacción más pequeña fue de solo $0.10, demostrando que el sistema funciona para micropagos.

- Se completaron 10 compras reales, totalizando $18.25 en USDT y USDC.

- Se incluyó soporte en idioma nativo, con mensajes de billetera entregados en quechua — saludando a los usuarios con '¡Hola, Allinllachu!' al crear la billetera.

Costos de transacción

Una de las métricas más importantes para cualquier sistema de distribución de ayuda es la eficiencia en costos. Nuestro piloto demostró costos de transacción extremadamente bajos:

- Gas fees en blockchain: $0.01 promedio por operación (19 operaciones, $0.15 en total en Polygon).

- Costos de SMS vía Twilio: $0.13 por mensaje saliente a Perú, $0.0079 por mensaje entrante.

- Costo total por compra (gas + SMS): aproximadamente $0.27 — una fracción de las comisiones tradicionales de remesas.

¿Por qué esto importa?

El piloto en Cusco demostró algo que muchos en el espacio blockchain han teorizado pero pocos han demostrado en la práctica: la tecnología blockchain puede servir a las poblaciones más desatendidas, no a pesar de su falta de tecnología, sino encontrándolas exactamente donde están — con un teléfono básico y un mensaje de texto.

Para organizaciones humanitarias, esto significa que los fondos pueden distribuirse con total transparencia y trazabilidad a una fracción del costo de los métodos tradicionales. Para los usuarios finales, significa acceso a una billetera digital sin las barreras de smartphones, conectividad a internet o alfabetización técnica.

La tecnología detrás

Bajo el capó, la billetera aprovecha account abstraction en la blockchain de Polygon, permitiéndonos crear y gestionar billeteras de contratos inteligentes vinculadas a números de teléfono en lugar de claves privadas. Twilio maneja la comunicación por SMS, y una plataforma para comercios permite a los vendedores procesar pagos a través de una interfaz web simple. Cada transacción es verificable on-chain a través de Polygonscan, proporcionando auditabilidad completa.

Próximos pasos

El piloto en Cusco fue una prueba de concepto, y desde entonces evoluciónó a un producto completo. Leé nuestro caso de estudio de Shelter AidLink para ver cómo esta tecnología escaló a 270 beneficiarios con más de USD 15K distribuidos y tiempos de liquidación menores a 2 minutos. Estamos trabajando para llevar esta tecnología a programas de ayuda humanitaria, iniciativas de inclusión financiera y escenarios de respuesta a crisis donde la infraestructura tradicional ha fallado. Si tu organización trabaja en distribución de ayuda, acceso financiero o inclusión digital para comunidades desatendidas, nos encantaría explorar cómo esta tecnología puede ayudar.

Antonella Perrone

COO

Anteriormente en Deloitte, con formación en finanzas corporativas y negocios globales. Líder en el aprovechamiento de blockchain para el bien social, oradora destacada en UNGA78, SXSW 2024 y República.

¿Construyendo sobre blockchain?

Tokenización, smart contracts, DeFi — lo hemos implementado todo.

También te puede interesar

Caracas, Fe y Alegría y blockchain: ayuda directa a 30 educadores sin intermediarios, sin fricción

En el marco del UNICEF Venture Fund, Xcapit y Fe y Alegría entregaron $3.000 USDT a 30 docentes en Caracas vía billetera SMS y supermercados FORUM. 100% de tasa de éxito operativo, 5/5 en satisfacción y 94% gastado en alimentos. La historia de un piloto que probó que la tecnología puede volverse invisible — y dejar solo dignidad.

UNICEF AidLink: Cómo Blockchain transforma las transferencias humanitarias de efectivo

Dentro del proyecto AidLink de UNICEF -- el pipeline modular que conecta registro de beneficiarios, desembolso potenciado por blockchain y conversión a dinero móvil de última milla, redefiniendo cómo las transferencias humanitarias de efectivo llegan a quienes más las necesitan.

Shelter: la infraestructura que lleva ayuda donde el sistema se rinde

Blockchain, SMS y stablecoins al servicio de quienes más lo necesitan. Sin bancos. Sin intermediarios. Sin fricción. Shelter es la plataforma de desembolso de ayuda humanitaria de Xcapit — 167 países alcanzados, 70K+ personas impactadas, 3 pilotos completados, 2 semanas de integración técnica.